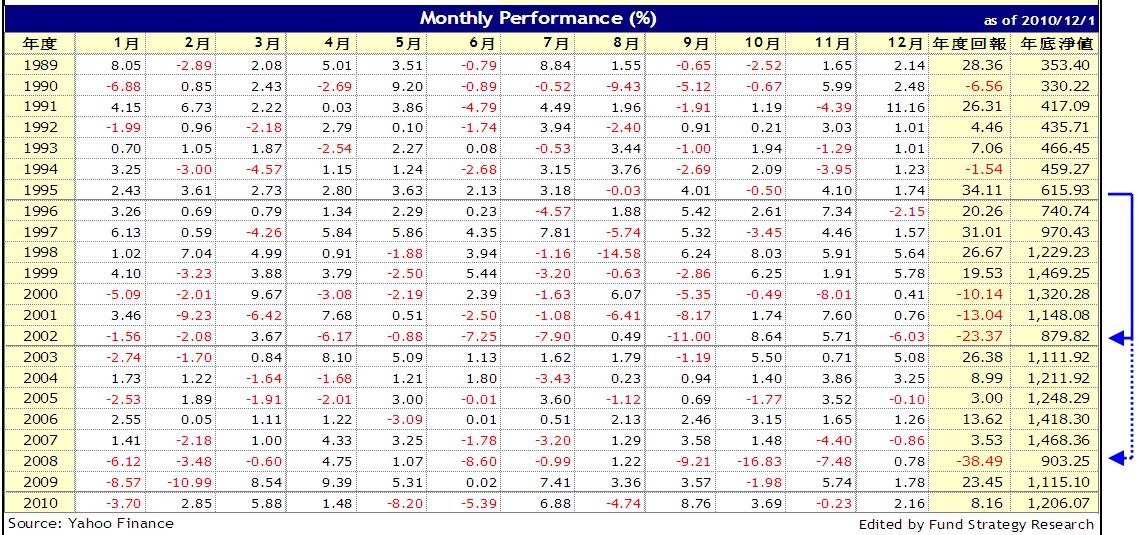

首先,來看看單筆投資-其實,單筆投資與股票投資相似,買賣時點就決定了投資損益,就這麼簡單,可是,卻是最難做到的......%$&#!*,不相信,我們來看看研究報告-DALBAR INC. 是一家針對投資者行為進行追蹤研究的專業公司,它從2002年就開始紀錄整理投資人在投資市場波動漲跌的情境下,進出投資市場的時機與投資績效的關係。在2009年出刊的「投資人行為量化分析」( Quantitative Analysis of Investor Behavior, QAIB)報告中,提到一項該公司自創的績效評估指標─「猜對比率」(guess right ratio)。顧名思義,這個比率指的就是投資人確”猜”對市場方向的比率,它以共同基金資金淨流量狀況,作為驗證共同基金投資人是否正確預測市場走勢而獲利的工具,若資金呈現淨流入之後股票市場上升或呈現淨流出之後股票市場跌,表示投資者猜對市場方向。一般而言,比率高於50%代表獲利,這也代表,投資者必須要有一半以上的時間做出正確決策,才能讓獲利大於損失。

從報告中的統計圖(圖一)可看出一些訊息,第一,投資人在股市呈現多頭時,獲利機會都很高,做對決策並不困難,市場上人人都可講出一套投資理論,個個都是專家,但從1995 年到2000年美國股市大多頭期間,可以觀察到一個很有趣的現象,股市越往上竄,投資人的決策品質分數越低,其實這個弔詭的異象,正是投資人「追高殺低」行為的真實顯影。因為在多頭時期,隨著股市的上漲,投資人不斷在猜測股市高點,並預期股市可能隨時回檔,於是開始賣出部位,想不到賣出沒多久,股市馬上以創新高回應,迫使投資人回頭又重新買入部位,接著再進行新一輪預測股市高點的遊戲......,就這樣不斷折返循環,直到撞上2000年網際網路泡沫的大冰山沉没滅頂為止。這樣的現象表示在股市多頭時期,就算投資人猜對比率都高於50,投資人也沒辦法捕捉到市場所給予的全數報酬。

第二,在美國股市開始呈現空頭時,如2000~2003年或2008年,整體投資人「猜對比率」的分數都落在50以下,顯示投資人大多處於虧損狀態,通常在這種情況下,先是市場下跌造成心理恐慌,接著恐慌又導致錯誤的決策,最後投資人在錯誤的決策與下跌的市場所形成的共伴效應下,無奈苦吞了重大的投資損失。

第三,如果投資人在該獲取重大報酬時錯過,卻在該避掉重大損失時參與,那這張統計圖所要告訴我們的警訊就是「大多數投資人根本無法靠預測市場賺錢!」

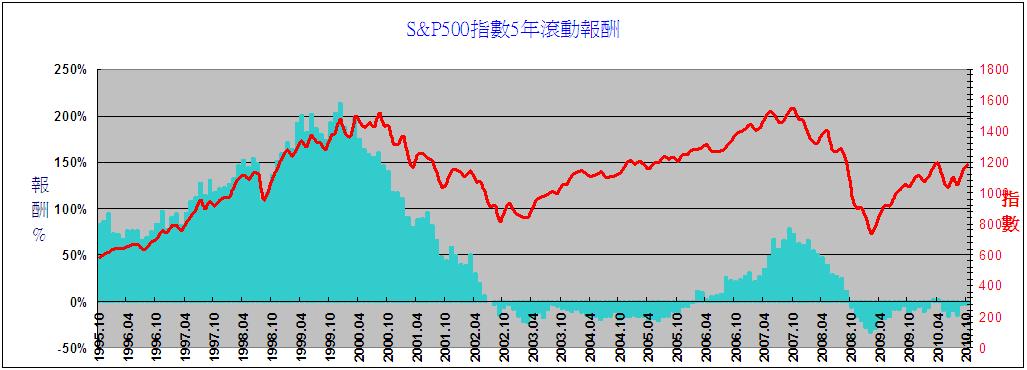

投資人為了要提高投資報酬率,費盡心思猜測投資時機,卻因低估市場無常的風險特性,反而得到不如預期的結果,甚至以虧損收場。若是投資人不做非分之圖,不猜測市場走勢,謹守「買進持有」(buy and hold)的方法,那結果會是呈現何種面貌?我們可以先看看1995~2008這段時間S&P500指數的歷史走勢(下圖),假設投資人運氣很好,在1995 年的起漲點就買進,買了就放著,快樂地過完五年多頭到2000年後,突如其來一場歷時3年(至2002)的網路泡沫就足以讓財富倒退了6年(藍色實線箭頭),爾後再一次的2008年次貸風暴,更是讓12年來的財富在原地空轉(藍色虛線箭頭),或許投資人最後的結果沒虧到錢,也或許賺到一些報酬,但這種從數倍收益到回歸原點所受的煎熬與悔恨,其實並不亞於虧錢。

接著我們再以1990年11月至2010年10月整整240個月為區間,回流測試投資人在期間內任一個月投入資金並持有5年的投資績效(例如:1990.11~1995.11 ; 1990.12~1995.12 ; 1991.1~1996.1……以此類推),這個測試的目的是藉此檢視投資者以「買進持有」方法持有5年(5年的投資期間設定比較符合投資人長期投資的區間)之後,從股市中賺得正報酬的機會究竟為何。除了美國市場外,我們還將台灣、日本、香港、與英國的股票市場納入回流測試,彙整這五個股票市場指數的回測結果:

從數據上解讀這個測試,結果顯示,在這20年間,以「買進持有」的方式投資5年獲得的正報酬的機率,除了日本市場外,其餘市場大多在6成至7成之間。也就是說,投資人若是放棄「預測時點」(Timing)的投資模式,轉至「買進持有」的方法上,雖然無法定調在「絕對賺錢」的方位上,但是「可以賺錢」的機率就已經拉高了。

但繼之而來的問題是,光憑這樣的數據是否就可認定投資人運用「買進持有」方式投資,獲利的機率就能提高嗎?當然是不一定。

第一,除了日本市場,其餘4個市場所產生的正報酬的時間點多集中在2002年4月之前,意即如果你在1997年4月之後才進行投資,那投資5年虧錢的機率將會超過5成,這是投資人運氣的問題;

第二,你得選對市場:選擇香港市場的投資結果或選擇日本市場的投資結果,是有天壤之別的,這是投資人對市場預測能力的問題;

第三,你得在產生正報酬月份的前5年剛好有錢,也有意願投資,最後才能得到正報酬的結果,這是投資人命運的問題;

第四,綜觀這五個市場最大的虧損率落在34%~54%之間,假設命運不好的投資人在前五年的投資損失為50%,他日後可得要1倍的報酬才能回本。除非我們將一筆資金分散在240個月中投資,靠著高勝算獲利,否則6成或7成的成功機率是不具任何意義的,這是投資人耐性的問題!

因此光運用「買進持有」的策略也沒比「預測時點」來得篤定多少,所以這些結果都已經顯現出長久以來投資人執行「單筆投資」策略的困境!

除了DALBAR針對美國市場投資人的投資行為調查報告外,我們還可以進入國內投資實務的世界中,將投資大眾的真實投資行為與投資績效的關連性,做一顯影比較的觀察。根據遠見雜誌於2008年10月至11月公佈的『民眾對退休理財規劃認知與基金單筆投資行為調查』報告,其中有以下幾個問項與調查結果值得參考:

◎一般投資人單筆申購原因:

1. 手邊有一筆閒錢

2. 銀行理專推薦

3. 投資報酬率

◎投資人「如何判斷單筆基金買賣時點」:

1. 29.7%銀行理專建議

2. 22.1%參考新聞報導

3. 10.7%朋友建議。

◎有關停利點、停損點的設定習慣:

高達64.8%的基金單筆投資者未設停利點,71.3%未設停損點,顯示基金單筆投資者無停利、停損規劃。

◎基金單筆投資報酬率滿意度:

77.9%的單筆基金投資者不滿意目前整體報酬率,其中58.2%表示很不滿意

◎未來投資意願:

51.0%單筆基金投資者沒有意願再以單筆方式投資。

遠見雜誌的調查結果清楚顯示,一般投資人採用「單筆投資」基金的原因,

有極高的比例是因為手邊有一筆閒錢或理專的推薦而去執行它;甚至有部份的投資人是著眼於「單筆投資」有較高的預期報酬因而選擇採用該方法。所以,這種靠預測市場高低能力或是運氣好壞所進行的投資,結果會產生近8成的投資人不滿意當前的投資報酬率,甚至超過一半的人根本已無意願再以單筆方式進行投資。

採用單筆方式投資共同基金,要獲利就必須精準的抓對投資時點,但是由上述的研究報告與調查結果顯示,這樣的神能對一般投資大眾而言是不及與不能的;於是坊間出現了另一種方式來投入共同基金--定期定額。下一篇我們將深入探討定期定額投資法。

待續……

0 意見:

張貼留言