看完『

我們為什麼立志當投資界的小強』一文,不免感嘆“古來大師皆寂寞,唯有『成』者留其名。”小強們嚐試過許多標榜成功經驗的投資方法,但是往往難以複製成功經驗,為什麼呢?因為人類的天性本來就不適合投資。『趨吉避凶』是人性本能,但是市場不會只有多頭一種選擇,空頭也是市場的一部分,所以每每十年辛勞卻一朝打回原形,實在很挫折。

幸好在小強們坎坷的投資旅程中,也不是一無所獲。有一個方法默默的幫我們賺錢賺了好些年,直到金融風暴發生,小強們才驚覺她的價值,不再明珠蒙塵。

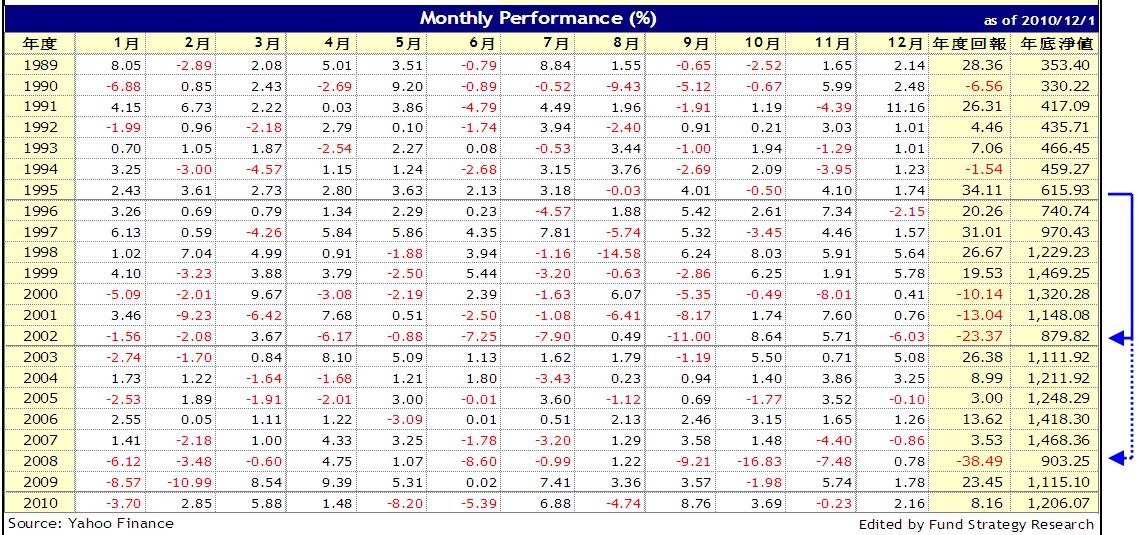

一切從這張表開始:

我們或許有不同的『投資經驗』卻都有相同的『市場經驗』,這張表就是台股投資人過去23年共同的『市場經驗』。

結論是年化報酬率9.35%、年化波動度 28.61%、最大跌幅 79.51%、熊市發生28次(下跌超過20%),幾乎每10個月就一次熊市。而熊市結束後一年平均反彈38.35%。

老子 :『福兮禍所伏,禍兮福所倚,孰知其極』誠不欺我也。

不論這樣的結果是否令人滿意,我們想的是另一件事情,有什麼方法可以讓我們在危機發生時買進並在反彈時獲利了結?

時間回到2005年,當時我們認為要解決這個問題須分二階段;

首先要能讓我們在危機發生時持續買進甚至加碼,這個其實定時定額或定時不定額就能做到,但是人性的恐懼會妨礙我們在該加碼時龜縮,所以需要一些方法確保我們能持續扣款。

其次是能在反彈時獲利了結,這也是考驗我們人性的貪婪,所以需要機械化的執行才能落實。

為了達成低檔能持續加碼、反彈時確保獲利了結的需求,我們需要一個可以不帶感情機械化幫我們執行的平台,當時我們認為復華投信的複合式投資法符合這樣的條件。

複合式投資法的做法如下:

或參考

復華投信複合式投資法網站詳情

簡單說就是先把一筆錢(至少12萬)投資到與股票低相關的平衡式基金、債券型或貨幣型基金(在此統稱母基金) ,再每個月定時轉換一部分到股票型基金(在此稱子基金),此時可以有加強型(基金淨值低於平均成本時,當月加1倍扣款)與積極型(基金淨值低於平均成本時,當月加1倍 ;扣款基金淨值低於平均成本的80%時,當月加2倍扣款)二種加碼方式,同時預先設定子基金的停利點,接下來就交給電腦反覆自動執行了。

舉例我們當時的投資組合如下;

投資期間 : 2005/1/1~2009/12/31

投資金額 : NTD 1,000,000

母基金:復華傳家基金(平衡式基金)

子基金:復華高成長基金

每月扣款金額:NTD 30,000

加碼方式:積極型加碼

停利點:20%

下表是這個投資組合整個投資期間的投資內部報酬率表(IRR),若欲了解IRR的概念推薦參閱

綠角部落格。

從表中可以看到投資期間整個現金流量的狀況,知道什麼時候有加碼、什麼時候有停利、什麼時候母基金已經無錢可轉換等,以及每年度的期末淨值及損益變化。另外也可以看出投資組合中母、子基金對損益的貢獻,以及相對指數高低點時母、子基金占投資組合比重的變化。

期間有五次自動停利(如紅框處),且當次貸風暴發生時,自動從2007/11開始加倍扣款(扣六萬),甚至在2008/10風暴最低點時加二倍扣款(扣九萬)。所以當2009年市場反彈時可以快速在2009/9停利出場。完全符合我們對危機發生時能加碼、反彈獲利時能停利的基本需求。

下面我們再從績效的角度來審視這個投資方法並跟指數做個簡單比較;

不難發現,就績效而言,小強的複合式投資法能有效的應付空頭市場,將下跌的風險控制在可接受的範圍,就像騎車犁田只是傷了表皮,很快又是一條活龍。但是單筆投資如果時間點沒掌握好,就會傷筋斷骨,得修養好一陣子了。

那麼這樣的績效從何而來呢?

1、分散投資:『分散投資』是投資世界中的“free lunch”,透過定時不定額的機制可以

達到投資時點的分散,再加上母、子基金不同類型資產的組合,達到投資標的的分散。

2、動態資產配置:因為資金大部分的時間都持有以債券為主的平衡型基金,所以當意料之外的股市空頭來臨時受到的衝擊較小。而隨市場下跌逐步增加股票部位、降低債券部位,反彈時則停利出場轉入債券部位,如此動態的調整自然可以避免空頭突然造訪時股票部位過高的問題。

3、人棄我取的逆向思維:人人都可以說得一口好投資,但是當危機來臨時敢於採取行動的人寥寥可數。小強的複合式投資法不需要高深的學問或複雜的模型基礎,不用對市場做出準確的判斷,只要嚴守投資紀律、機械化的反覆執行,就可以真正買低賣高。

所以小強的複合式投資法在多頭市場的獲利或許不能擊敗指數,但是這段時間的小賺只是在累積能量為空頭來臨做準備,到時候才能讓我們有足夠的子彈在低檔加碼,並一舉在反彈時停利。尤其別忘了,空頭發生的頻率是超乎我們預期的高(請參閱

熊常出沒請小心一文),而股市之所以有魅力並不是她永遠上漲,而是在每一次沉淪之後總是能再一次爆發。

運用這樣的投資方法,當每一次空頭來臨時我們就可以自然的把她視為獲利的機會,而不再是危機。正所謂無恃『熊』之不來,正恃吾有以待之。

小強的複合式投資法雖然已經滿足我們的許多需求,可以將投資賺錢這件事情的難度大大降低,但是世上沒有完美的東西,只有隨經驗累積而逐步向完美邁進的歷程。我們也從小強的複合式投資法中,檢討出需要改善的地方,並從 2010 年開始,邁入另一個新的里程碑。