投資的目的在於獲利,所有的投資邏輯、投資策略、投資規劃等,都是圍繞在「獲利」的基礎上。在進行投資活動前,要先認清「受限的投資生命與有限的投資資本」這項事實,才能免於陷入漫無目的、毫無章法的亂投,使得投資結果虧損,落得傷心傷身;而投資叢林中的陷阱,更是星羅棋布、危機四伏,該如何在「熊吻」下求生? 又該如何保護好辛苦狩得的獵物? 在部落格中我們將分成三部曲,細細說明,今日就先來討論第1部曲- 受限的投資生命與有限的投資資本

投資生命有限今天很殘酷,明天更殘酷,後天很美好,但大部分人都死在明天晚上,看不到後天的太陽!~馬雲(阿里巴巴執行長)多數投資人並沒有意識到不只人的生理壽命有限,投資壽命更短、更是受限,因為大部分的人並不是生下來就開始進行投資,只有在出社會開始賺錢後才會有能力累積資本、進行投資理財的活動,進而退休後開始花用投資壽命期間所累積的投資成果,這段期間大概只有短短的20~30年(35~65歲),無法隨意無限延伸,投資人若沒將投資生命有限的因納入決策考量,通常都會因走錯投資方向,種下投資失敗的種子。

舉個例子,在大家都不斷在尋找投資大師華倫巴菲特的投資秘訣時是否曾想過,究竟他是以個人的角度思考如何投資?還是以波克夏海瑟威這家公司的立場制訂投資策略?答案是後者:「巴菲特一旦買入某企業的股票,就會做較長期的持有,所著眼的就是企業的未來價值,他認為若僅僅因為股票出現了差價就把它賣掉將是相當愚蠢的行為。沒有什麼時間值得把優質的企業賣掉,像可口可樂公司的股票,賣出的時間是永遠!」,只有法人才有資格談「永遠」這兩個字。自然人在投資時宥於投資生命有限,所以必須唱「買進-持有-賣出」三部曲,而他老兄因公司法人沒有生命期限,卻可只唱「買進-持有」兩部曲,有無限長的時間等待投資發生效益,這是自然人與法人兩者在客觀條件不同情況下,所形成的投資策略差異,投資人若無法認清這個事實,那馬雲的這句話「今天很殘酷,明天更殘酷,後天很美好,但大部分人都死在明天晚上,看不到後天的太陽!」必將成為投資鐵律!

我們都了解,一個正在累積退休金的長期投資者,當然希望自己在投資生命階段能夠運用一些投資方法獲得足夠的報酬,讓自己在退休後能安享晚年生活,不過若遇到日本市場的狀況,恐怕也只有法人才有辦法永久等待市場的回春。從1984年1月到2010年10月為止,每月定時定額投資日本市場20年來看,最好的情況是20年僅讓你獲利11%,最糟的則是賠掉53%,且任一個20年時期,出現賠錢的機率達83%,賺賠比率呈現高度不對稱,這對投資人而言,20年的投資如果遇到這樣的市場,那所剩的投資壽命大概只能用來彌補虧損,更遑論投資獲利、安度餘生了。

日本市場或許只是大多數投資人的投資生命中,可能遭遇到的各種投資縮影中的一種,但是我們在這裡所要強調的是,不管投資方法為何,投資人都是以「有限的投資時間」換取「可能的獲利空間」,既然時間有限,時間就是一種資源,投資時就必須納入考量,並善用這彌足珍貴的有限資源。

投資資本有限:一個真正的投資者並不會如賭博般隨意投放資金,他只會投放于有足夠可能性獲取利潤的工具上~羅伊.紐伯格(美國共同基金之父)要做任何投資,資金是最基本的要素,這個要素跟時間一樣,都是有限的,不同的是,每個人的投資生命長短差異不大,而資金大小卻可能天差地遠,不過資金的多與少是一個相對概念,並不會影響一種有效投資方式的成敗,「有限」這個前提要件才是關鍵,因此資金的控管與投資方法的有效與否就顯得非常重要。巴菲特曾經說過:「要在別人恐懼時貪婪,在別人貪婪時恐懼」,這句話是投資領域的金科玉律,不過很少人可以做得到,原因除了心理層面的影響外,還有,這也是對投資人資金控管能力與投資方法選擇的考驗。如何在別人恐懼、有機可趁之時進行貪婪?一方面當然是手中有足夠的資金可以買進,另一方面也要有方法可以執行,否則這就只是一句口號而已。

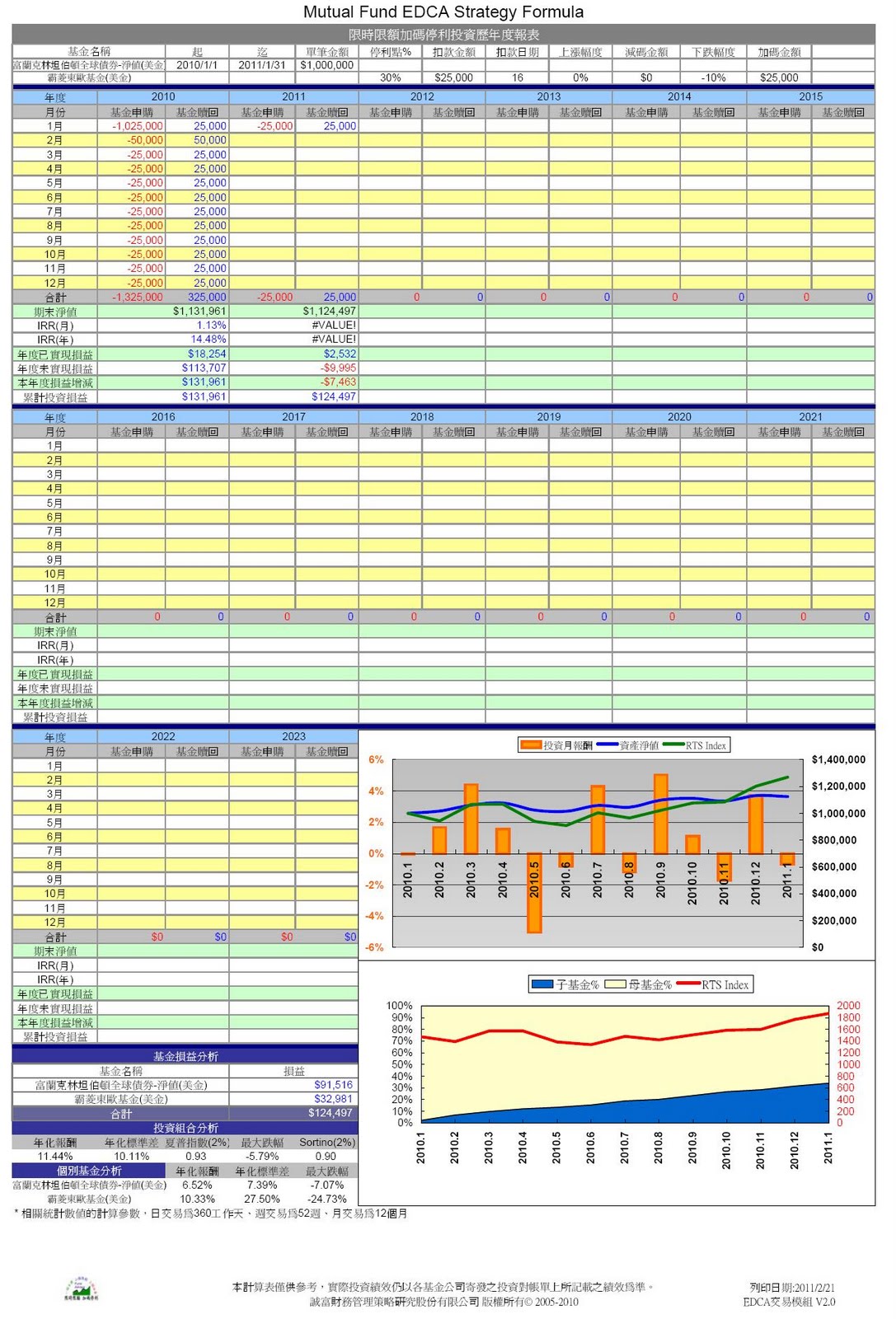

現在很多理財專家鼓勵投資人利用定期定額投資法或作為主要理財方法,或作為退休金規劃工具,但這個方式並未將「投資資本有限」納入考量,因此弱化了投資績效。舉例來說,假設一位投資人從1990年11月30日開始以每月10,000元定時定額投資台股指數(約定扣款日為每月16日),20年下來總投資金額為2,400,000元,獲利982,387元,報酬率為3.31%:

若考量資本有限(最多只有2,400,000元),將每月扣款金額下調為7,000元,並在投資過程中,當投資部位損失10%以上時加碼扣款14,000元(扣款金額變為21,000元),一樣20年下來,會產生所需投資本金下降、獲利數額與報酬率上升、風險降低的現象,投資效率獲得了改善,而這就是一般所稱的「定時不定額」投資法:

這個例子突顯兩個重點,一是將「投資資本有限」因子納入考量,投資效率可以獲得提升;二是透過資金的控管才有機會做到「在別人恐懼時貪婪」。但如果還要「在別人貪婪時恐懼」呢?顯然地,定時不定額投資法仍嫌不夠!且看第2部曲: 如何保護你的獵物-停利機制